【中国からのダイレクトメール】I READING Love Reading 金融の本質

現在は販売していません

この商品がいつ再入荷するか、分かりません。

製品説明

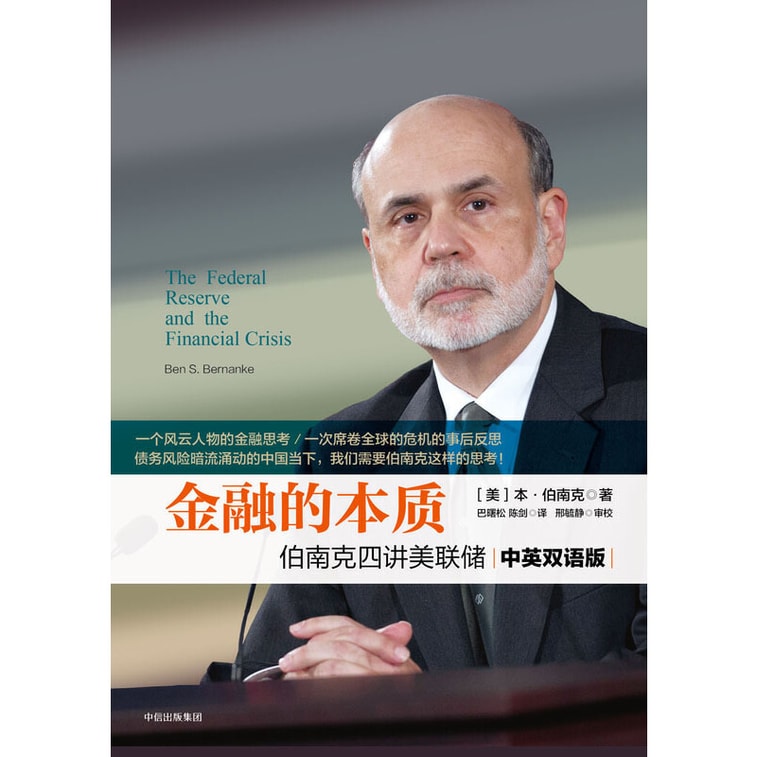

【2022年ノーベル経済学賞受賞主著】金融の本質:連邦準備制度に関するバーナンキの4つの講義(新装版)

世界の権力者であり、タイム誌の今年の人に選ばれたバーナンキ氏が金融の本質を分かりやすく解説しました 中国の債務リスクが高まる今、バーナンキ氏の考え方が必要です! Ba Shusong によって翻訳され、中央銀行通貨委員会事務局長 Xing Yujing によってレビューおよび朗読されました。

製品の特徴

編集者の選択

「ファイナンスの本質」は、大きな影響力を持った男の金融的考え方と、世界を襲った危機の余波についての物語です。世界で最も権力のあるトップ10の一人であり、タイム誌の「今年の人」に選ばれたバーナンキ氏は、連邦準備制度を例に挙げて「金融の本質」について講演した。 FRBの8年間の任期を経て、大恐慌以来最悪の経済危機から米国を見事に乗り切ったバーナンキ議長の「金融の本質」に関する考え方は、底流に金融リスクが押し寄せる中国にとってタイムリーだ!

Ba Shusong によって翻訳され、中国人民銀行金融政策委員会事務総長兼研究員である Xing Yujing によって書評および朗読されました。

簡単な紹介

グリーンスパン氏の後継者として、ベン・バーナンキ氏は大恐慌以来最も深刻な金融危機に直面しており、利上げ運動の終結者と利上げの抑制者という3つの重要な役割を米国経済の大舞台で果たす運命にある。住宅市場の衰退、アメリカの経済列車の安全を提供するバイブレーターと路線パトロール員。バーナンキ議長は上記3つの役割をうまく果たし、彼なりのやり方で徐々に市場の信頼を獲得していった。

FRB在任中、バーナンキ議長はその協調的な性格と率直さで同僚らから深く尊敬されていた。彼は、現在の経済問題を解決するために学歴と国際データの慎重な分析を利用することに慣れており、専門家でなくても理解できる言葉を使って人々に自分の考えを理解してもらい、複雑な経済問題を理解しやすくわかりやすくしています。

『金融の本質』という本は、金融危機に対応してFRBが採用した多くの政策の背後にあるバーナンキ氏の金融思想と、バーナンキ氏が得意とする大衆的かつ直接的な方法で金融哲学をまとめたものである。

『金融の本質』は主に 4 部に分かれており、1914 年の設立から現在の金融危機に至るまでの 90 年以上にわたる連邦準備銀行の歴史を貫く内容となっており、単に中央銀行金融の歴史を概説するものではありません。連邦準備制度理事会だけでなく、危機の財務状況の見直し、政策進化の歴史。

『金融の本質』の最初の部分では主に連邦準備制度の起源と使命について語られています。第 2 部では、第二次世界大戦後から最近の金融危機に至るまでの連邦準備制度の物語が語られます。 「金融の本質」の第 3 部と第 4 部では、金融危機と連邦準備制度の対応策とその後の影響に焦点を当てています。これら 2 つの部分により、連邦準備制度の関連政策がどのように導入されるか、およびその背後にある考え方を完全に理解できます。

金融危機から5年が経過し、中国の債務リスクがますます深刻になる中、私たちは前回の金融危機を通じてバーナンキ議長とFRBが講じた措置を見直し、次の点を確認する必要がある。

彼は金融危機についてどう考えていますか?

彼は連邦準備制度についてどう思いますか?

金融システムの脆弱性、リスク、監督に関する彼の哲学は何ですか?

これらのレビューにより、金融システムの脆弱性についてより深く考え、熟考することができます。

著者について

ベン・バーナンキ、2022年ノーベル経済学賞受賞者、アメリカのユダヤ人経済学者、元アメリカ連邦準備制度理事会議長。 2009年にタイム誌によって「今年の人」に選ばれた彼は、8年間FRBの責任者を務め、大恐慌以来の深刻な経済危機を通じて米国を成功裏に導いた。米国ジョージア州オーガスタで生まれ、父親は薬剤師、母親は小学校教師でした。彼はプリンストン大学で 17 年間教鞭をとり、経済学部の学部長も務めました。 2002 年に、ジョージ W. ブッシュ米国大統領によって連邦準備制度理事会に任命されました。 2005 年 6 月には、米国大統領経済顧問評議会の議長を務めました。 10月、アラン・グリーンスパン氏の後任として次期米連邦準備制度理事会議長に任命された。バーナンキ氏は有名なマクロ経済学者で、主な研究対象は金融政策とマクロ経済史です。彼は米国芸術科学アカデミーおよび計量経済学会の会員です。 『マクロ経済学原論』『ミクロ経済学原論』などの教科書を編纂。 2014年2月、バーナンキ議長はブルッキングス研究所に加わり、景気回復政策に焦点を当てた経済調査プロジェクトに参加した。

目次

序文 // VII

連邦準備制度の起源と使命について語る// 中央銀行とは//

金融パニックとは何ですか//

金本位制の長所と短所//

FRBの次なる最大の課題//

講義 2: 第二次世界大戦後の連邦準備制度 // 金融政策とインフレ //

経済の「大穏健」時代//

金融危機への序曲//

不動産バブルの崩壊//

講義 3: 危機への政策対応//金融システムの抜け穴//

金融デリバティブの蔓延//

危機への対応策//

講義 4: 危機の後遺症// 金融危機の火を消す//

ポリシーガイド//

回復が遅い//

規制の変更//

講義1 連邦準備制度の起源と使命 //

講義 2 第二次世界大戦後の連邦準備制度

講義3 金融危機に対する連邦準備制度の対応 // 177

講義 4 危機の余波 // 211

序文

金融危機における中央銀行と金融政策:バーナンキ議長の視点

シン・ユージン

中国人民銀行事務局長兼金融政策委員会研究員

(本稿の見解は研究者としての筆者の個人的な見解を示すものであり、いかなる機関の見解を表すものでもありません)

FRBの発展の歴史から判断すると、歴史上大きな金融危機を自ら経験し、具体的な対応に参加したFRB議長は少なく、バーナンキ議長はその数少ない人物の一人である。大恐慌と金融危機に関連する問題を追跡し続けてきた金融学者として、バーナンキ議長は金融危機の間、理論研究に基づいて危機対応の決定に直接参加する機会を得た。この意味で、バーナンキ議長が金融危機時に中央銀行をどのように見ているか、また金融危機時の金融政策をどのように見ているかは独自の価値がある。バーナンキ議長の支持者や批判者に関係なく、多くの人々は実際、金融危機におけるバーナンキ議長の意思決定の論理や政策思考に特に注目している。

バーナンキ議長とFRBの関係

バーナンキ氏は1953年に米国ジョージア州で生まれた。大学入学試験では非常に優秀な成績でカリフォルニア州のハーバード大学に入学した。 1975 年にハーバード大学を経済学の学位を取得して卒業し、その後マサチューセッツ工科大学で勉強を続け、1979 年に博士号を取得しました。博士号を取得した後、バーナンキ氏は教職に就き、まずスタンフォード大学で 6 年間 (1979 ~ 1985 年) 教え、その後 1985 年から 2002 年までプリンストン大学で経済学および政治問題の教授を務めました。同校の経済学部の部長を務めた。

研究経験から判断すると、バーナンキ議長は常にFRBと緊密な関係にあった。 FRB議長に就任する前、同氏は20年近くにわたりFRBと緊密な関係を持っていた。 1987 年から 1996 年まで、フィラデルフィア連邦準備銀行、ボストン連邦準備銀行、ニューヨーク連邦準備銀行で客員研究員を務め、連邦準備銀行の学術諮問グループのメンバーでもありました。ニューヨーク州知事(1990 ~ 2002 年)、2002 年から 2005 年まで連邦準備制度理事会のメンバーを務め、2006 年にグリーンスパンの後任として連邦準備制度理事会の議長に就任しました。

さらに、バーナンキ議長の研究の方向性は、連邦準備制度理事会での仕事と非常に一致しています。金融政策とマクロ経済史を専門に研究しており、学術的に多大な業績を残している。金融政策に関しては、バーナンキ議長は明確なインフレ目標を設定し、市場のインフレ期待を誘導し、FRBが政策の信頼性を高めるよう促すために、政策目標と計画された行動を国民に明確に伝えることを主張している。彼の著書『Inflation Targeting: International Experience』は、上記の概念を比較的集中的に具体化しています。

さらに注目に値するのは、バーナンキ議長が大恐慌について綿密な研究を行ったことだ。博士課程の間、彼は 1930 年代の米国の大恐慌の研究に夢中でした。彼は自分自身を「大恐慌マニア」だと考えており、学者としてのキャリア全体を通じて大恐慌について研究してきました。彼はかつてこう言った、「大恐慌の解明はマクロ経済学の『聖杯』だ」。大恐慌に関するエッセイ、2000 年に出版 Great Depression)、1983 年から 1996 年にかけてバーナンキ議長が発表した大恐慌に関するいくつかの論文を集めたものです。これらの研究論文の中で、彼は総需要の減少が大恐慌勃発の決定的な要因であり、総需要の減少は貨幣的要因と金融的要因の両方によって引き起こされたと信じていた。これは世界的な通貨供給の逼迫をもたらし、金融要因とは、通常の信用の流れを遮断する銀行パニックや銀行破綻を指し、経済崩壊をさらに悪化させます。

彼は学術的および理論的研究において大恐慌に注目してきましたが、バーナンキ議長が連邦準備制度理事会の議長に就任したとき、大恐慌を追跡してきたこの金融科学者がバーナンキ議長に就任するとはウォール街と世界の金融市場は予想していなかったかもしれません。まさに大恐慌に似た金融危機に直面している。

経済環境の観点から見ると、バーナンキ氏はもともと米国経済が好調だった時期にFRB議長に就任し、就任時に「グリーンスパン時代」の政策の継続性を一定程度維持することも約束した。 。しかしFRBが驚いたことに、バーナンキ議長就任から間もなく、世界に衝撃を与えた米国金融危機が到来した。バーナンキ氏の大恐慌に関する綿密な研究と複数の連邦準備銀行の客員研究員としての経験は、新連邦準備制度理事会議長が危機に対処するための理論的かつ実践的な基礎を築いた。

バーナンキ議長がFRBをどのように危機対応に導いたかについては、さまざまなメディアがさまざまに報じている。大きすぎて潰せない金融機関の救済や量的緩和の実施などは、古くから世界に知られている。しかし、多くの人は、この危機に対応する連邦準備制度の関連政策の背後にある経済的および金融的意思決定の概念を体系的に理解する機会がほとんどありません。

『連邦準備制度と金融危機』はまさにそのような視点を私たちに提供してくれる。この本は、2012年にジョージ・ワシントン大学でバーナンキ氏が行った講義に基づいて編纂されたもので、2013年に米国で出版された。出版後すぐに、ウォール街で最も広く注目される金融本の1つとなった。

2. 「連邦準備制度と金融危機」のポイント

本書は主に 4 部に分かれており、1914 年の設立から現在の金融危機に至るまでの 90 年以上にわたる連邦準備制度の歴史を網羅しており、単に連邦準備制度による中央銀行金融の歴史を概説するだけでなく、危機に対応した金融政策の進化の歴史。

このパートでは主に連邦準備制度の起源と使命について語ります。南北戦争終結後の 40 年以上の間に、米国は 6 回の大規模な銀行システムのパニックを経験し、銀行システムの安定を維持するために 1914 年に連邦準備制度が設立されました。新しく誕生した連邦準備制度は、アメリカの歴史の中で経済的繁栄の時代である「リラックスした幸せな」時代を10年以上過ごしました。 1929 年に金融危機が勃発したとき、連邦準備制度は 2 番目の大きな課題に直面しました。残念ながら、その危機は大恐慌へと変わりました。経済史やドキュメンタリーにおける大恐慌の場面に加えて、一連のデータは当時の米国の「悲劇的な状況」も明らかにした。1万行近くの銀行が破綻し、株価指数は85%下落し、GDPは90%下落した。ほぼ 1/3、物価は 20% 近く下落し、失業率は 25% に近づいています。

バーナンキ議長は、大恐慌下でFRBは本来の役割と使命を果たさなかったが、これが金融危機を大恐慌へと悪化させた重要な要因となったと考えた。

バーナンキ議長は、連邦準備制度には2つの大きな使命があると指摘した。1つは金融の安定を維持すること、つまり金融システムの正常な運営を確保し、金融危機や金融パニックを軽減、さらには防止することである。 2つ目は、経済の安定を維持し、安定した経済成長を維持し、低インフレを維持することです。 FRBは、上記の2つの使命を達成するために、融資後のツールと金融政策ツールをそれぞれ使用できます。

この本の第 2 部では、バーナンキ議長は第二次世界大戦後から最近の金融危機までの連邦準備制度について説明しています。第二次世界大戦から 1951 年まで、連邦準備制度は米国政府の戦時債務への圧力を軽減するために低金利を維持することを余儀なくされました。 1951年に連邦準備制度と財務省協定が署名され、連邦準備制度に独立した地位が与えられました。その後、連邦準備制度は 1950 年代に「逆風」金融政策を実施し、経済の繁栄と発展をもたらしました。 1960 年代半ばから、インフレ率と失業率の代替関係 (いわゆるフィリップス曲線) への信念により、連邦準備制度の金融政策が過度に緩和され始め、インフレの基礎が築かれました。 1970年代に石油危機が勃発すると、米国経済は再び高インフレに陥った。 1970 年代後半、当時連邦準備理事会の強力な議長だったポール ボルカーは金利の引き上げを発表しました (30 年住宅ローン金利は 18.5% に達しました)。その後インフレ水準は低下しましたが、失業率も上昇しました。 10%を超えるまでに上昇します。ボルカー氏は「反インフレ戦士」としても知られていた。

ボルカー氏の関連政策は米国経済に痛みをもたらしたものの、グリーンスパン時代の経済的「大穏健」の基礎も築いた。グリーンスパン氏は1987年にFRBに就任し、19年間務めたが、在任中に米国の経済成長とインフレ率の変動幅が大幅に縮小したため「グレート・モデレーション」と呼ばれた。

インターネット バブル危機は 2001 年に発生しました。グリーンスパンと連邦準備制度の対応により、この危機による景気後退はわずか 8 か月しか続かず、穏やかな不況でした。バーナンキ議長はドットコムバブル危機を最近の経済危機に例えた。同氏は、「2001年の株式市場の暴落と比較して、2006年の住宅価格下落は同程度の簿価縮小を引き起こした。なぜこの危機が経済に与える影響はより深刻なのか」と尋ねた。同氏は、住宅価格の下落はきっかけにすぎず、金融システムの多くの抜け穴が火災の急速な拡大につながったことが鍵だと説明した。

この本の第 3 部と第 4 部では金融危機と連邦準備制度の対応に焦点を当てています。これら 2 つの部分により、連邦準備制度の関連政策がどのように導入されるか、およびその背後にある考え方を完全に理解できます。第三部では、バーナンキ議長は主に、2008年から2009年にかけて金融危機が深刻化した際に、FRBが金融の安定を維持するためにポスト貸し手機能をどのように発揮したかについて語る。マネーマーケットファンドの「取り付け」、コマーシャルペーパー市場への影響、市場流動性の凍結などの状況に直面して、連邦準備制度は「バジョット原則」を堅持し、割引を通じて金融システムに迅速に大量の資金を注入した。窓。 FRBはまた、ベア・スターンズ、アメリカン・インターナショナル・グループ、ファニー・アンド・フレディなどの大手金融機関を救済し、破綻によるパニックの拡大を回避した。

第 4 部では主に金融危機の影響について説明します。まず、金融危機は深刻な経済不況をもたらしました。これに応じて、連邦準備制度は経済の安定を追求するために金融政策手段を積極的に活用しています。 FRBはまず伝統的な金融政策を開始し、フェデラル・ファンド金利を2007年末の5.25%から2008年末には0~0.25%の範囲まで速やかに引き下げた。現時点では、短期金利を規制する伝統的な金融政策は使い果たされているが、経済は依然として急激に悪化している。その結果、連邦準備制度は、量的緩和(QE)としても知られる大規模な資産購入プログラムである非伝統的な金融政策を開始しました。第 1 弾と第 2 弾の量的緩和はそれぞれ 2009 年 3 月と 2010 年 11 月に開始され、2 回の量的緩和により FRB のバランスシートは 2 兆ドル以上拡大しました。

第二に、金融危機により、連邦準備制度などの規制当局は金融システムの脆弱性についてより深く考えるようになりました。 2008年以降、米国はドッド・フランク法の導入を含む多数の金融規制改革を実施した。この法案は、体系的な監督の欠如、一部の金融機関や企業に対する規制空白、「大きすぎてつぶせない」デリバティブビジネス、その他の抜け穴に対する対応する解決策を提供する。

本書の翻訳・校正に期待する3団体

バーナンキ議長は本書の中で、米国の金融危機は2009年初めに基本的に安定し、景気後退は2009年半ばに基本的に終わったと指摘した。

一部のアナリストは、バーナンキ議長率いる連邦準備制度理事会が第二次「大恐慌」の発生を防ぐことに比較的成功したと指摘した。そのためか、2009年にバーナンキ氏は米国のタイム誌で「今年の人」に選出され、同誌の評価は「バーナンキ氏がいなかったら状況はもっと悪かった!」「バーナンキ氏はただ勉強しているだけではない」というものだった。彼は歴史の教訓から彼自身の歴史を書きました。」オバマ米大統領が連邦準備制度理事会の再選にバーナンキ氏を指名した際、バーナンキ氏は「大恐慌の原因を徹底的に研究した専門家である。彼は深い職業的背景、並外れた勇気と創造性を持ち、 「議長の使命」。

バーナンキ議長は広く称賛されているが、バーナンキ議長は危機の初期段階で危機の深刻さを過小評価していた、大手金融機関の救済は一部の米国民の不満を招いたなど、批判もある。景気拡大は将来のインフレに対する懸念を引き起こしている。自由市場を信奉する人々は、米国は景気を押し上げるために厳しい構造調整を避けることはできないと考え、バーナンキ議長を激しく批判しているが、バーナンキ議長が提唱する経済押し上げ政策のプラスの効果は長続きしないかもしれないが、代償は大きい。こうした政策は、長期化すればするほど軌道に乗るのが難しくなる。

この本を通じて、私たちはバーナンキ大統領自身の声をさらに聞くことができ、読者の思考を刺激することができます。

この本の翻訳は研究者のBa Shusong氏が主催・主催し、彼とChen Jian博士が共同で翻訳調整と原稿の改訂を行い、私はさらに全文を見直しました。 Ba Shusong、Chen Jian、Gao Yang、Li Shimei、Fan Yanran、Zhang Yue、Lu Yang、Yu Yafang、Sun Xingliang、Bai Haifeng、Zheng Weiyi らが初期翻訳に参加し、初期翻訳後、4 ラウンドを経ました。修正はもちろん、言語や固有名詞などさまざまな面での修正を行います。全訳には半年かかったが、この本の翻訳が、金融危機の意思決定を自ら経験したバーナンキ議長とともに金融危機の展開とFRBの歴史を振り返るきっかけになれば幸いである。もちろん、どんなに丁寧に作品を書いたとしても、このような漏れや不備は避けられませんので、読者の皆様には、遠慮なくご批判やご指摘をいただきながら読み進めていただき、改良を重ねていただければ幸いです。

それは命令です。

シン・ユージン

2013 年 12 月、金融街にて

メディアのコメント

バーナンキ議長がいなかったら、状況はさらに悪化していただろう。バーナンキ大統領は歴史から学んだだけではなく、自ら歴史を書いた。 - "タイムマガジン

バーナンキ氏は大恐慌の原因を深く研究した専門家であり、深い職業的背景、並外れた勇気と創造性を持ち、連邦準備制度理事会議長としての使命を果たす能力を持っています。

——オバマ

記事はアクセスしやすく、知的で興味深いものです。何がうまくいかなかったのか、そしてFRBと財務省がどのように事態の悪化を防いだのかをこれ以上に詳しく説明した、短く簡潔で非技術的な記事を見つけるのは難しいでしょう。 ——ロバート・ソロー『新共和国』

この厳密に構成されよく整理された本の中で、バーナンキ議長は連邦準備制度の発足から最近の金融危機に至るまでの歴史を詳しく語り、その語りと説明は一貫性があり、説得力があります。

——バリー・アイケングリーン 有名な経済学者

FRB議長がFRBの今後の方針を個人的に検討し、説明するのは極めて異例だ。この貴重な本の中で、バーナンキ議長は、金融危機中のFRBの決定が長年にわたる中央銀行の慣行と一致していたことを力強く実証している。彼の解釈は歴史的記録の重要な部分です。

——アラン・ブラインダー氏、プリンストン大学経済学部教授

この本の記事と学生の質問に対するバーナンキ議長の答えは、博学でありながら簡潔です。おそらくこの本の最も魅力的な部分は、連邦準備制度の政策を取り巻く考え方と動機について、世界で最も強力な中央銀行家による洞察力に富んだ考察を提供していることです。

——セル・ウィンコーンウォール、「経済記録」

オンライン試し読み

連邦準備制度の起源と使命

この 4 回の講義では、主に連邦準備制度と金融危機について話したいと思います。これに関する私の見方は主に経済史家としての私の視点に基づいています。過去数年間に起きた問題を分析するには、中央銀行の機能という文脈で考えるのが理にかなっていると思います。なぜなら、中央銀行システムは何世紀にもわたって存在してきたからです。したがって、これらの講義では金融危機とFRBの対応に焦点を当てますが、危機が発生したより広範な状況についても概観します。この連邦準備制度の紹介では、中央銀行の起源とその使命について概要を説明します。また、過去の金融危機、特に 1929 年の「大恐慌」についても振り返り、そこから連邦準備制度が中央銀行としての使命を果たすためにどのような決定と行動を行ったかを理解することができます。

この講義では現在の金融危機については触れず、まず中央銀行の定義と機能、そして米国における中央銀行の誕生についてお話します。また、次の大きな課題である 1930 年代の大恐慌に対して FRB がどのように対応したかについても説明します。 2 番目の講義では、第二次世界大戦後における中央銀行と連邦準備制度の発展、連邦準備制度が 1980 年代にどのようにしてインフレに打ち勝ったか、グリーンスパン在任中のグレート・モデレーション、そして 1945 年以降に何が起こったかなどを振り返ります。さらに、危機がどのようにして徐々に形成されたのか、そして 2008 年から 2009 年の経済危機につながった理由のいくつかについても少し時間をかけてお話したいと思います。 3回目の講義では、この金融危機の深刻な段階、危機の原因と結果、危機に対する連邦準備制度やその他の政策立案者の対応など、最近の出来事についてさらに詳しく話し合います。その後の第 4 回の講義では、危機後の経済不況、連邦準備制度の対応 (金融政策を含む)、金融規制の変更など、危機の影響についてお話します。さらに、金融危機が中央銀行の運営方法をどのように変えたのか、また連邦準備制度が将来どのように運営されるのかについて、将来を見据えた議論を提供します。

中央銀行とは何ですか

まず、広い意味での中央銀行とは何かについて話しましょう。経済学の基礎知識があれば、中央銀行が普通の銀行ではなく、実際には政府機関であり、国の通貨金融システムの中核であることがわかるでしょう。中央銀行は非常に重要な機関であり、現代の通貨および金融システムの発展を導き、経済政策の策定において重要な役割を果たしています。過去の長い間、さまざまな機関が中央銀行の機能を果たしていました。現在、ほぼすべての国が連邦準備制度、日本銀行、カナダ銀行などの中央銀行を設立しています。例外は、複数の国が中央銀行を共有する通貨同盟です。欧州中央銀行(欧州中央銀行)はその代表例で、ユーロ圏17カ国の共通中央銀行です。それでも、各加盟国には依然として独自の中央銀行があり、ユーロシステム全体にとって不可欠な部分でもあります。中央銀行は現在、どこにでも存在しており、小さな国にも中央銀行があります。

では、中央銀行の機能とは何でしょうか?その使命は何ですか?ここでは中央銀行の2つの機能について見ていきます。その主な機能は、マクロ経済の安定を促進すること、すなわち、安定した経済成長を追求し、大きな変動(不況など)を回避し、安定的かつ低インフレを維持することであり、これが中央銀行の経済安定化機能である。この一連の講義でも焦点となる中央銀行のもう一つの機能は、金融安定機能です。中央銀行は金融システムの正常な運営を確保するために、特に金融パニックや金融危機を可能な限り防ぐために最善を尽くすべきである。

これら 2 つの機能を達成するために、中央銀行はどのような手段を自由に使えるのでしょうか?簡単に言えば、2 つの基本的なツール セットがあります。経済を安定させるための主な手段は金融政策です。たとえば、通常の状況下では、FRBは公開市場で証券を売買することで短期金利を引き下げたり引き上げたりすることができます。経済成長が遅すぎる場合、またはインフレが低すぎる場合、FRBは利下げによって経済を刺激することができます。 FRBの低金利は他のさまざまな金利に波及し、それによって不動産購入、建設、事業投資が刺激されるだろう。低金利はより多くの需要、消費、投資を生み出し、それによって経済成長を押し上げます。同様に、経済成長が過熱したりインフレが深刻な問題になった場合、中央銀行の一般的な対応は金利を引き上げることです。翌日物貸出金利の引き上げは、銀行が連邦準備制度から資金を借りるコストの増加を意味し、この金利は米国ではフェデラル ファンド レートと呼ばれています。連邦準備制度による金利引き上げは他の金利を体系的に押し上げ、自動車ローン、住宅ローン、その他の種類のローンのコストを上昇させたり、生産資材への投資コストを上昇させたりすることにより、経済過熱の圧力を軽減することができます。経済の急激な成長を抑制する。金融政策は、成長とインフレの両方の観点から経済を安定に保つために中央銀行が長年にわたって使用してきた基本的なツールです。

金融パニックや金融危機に対応するために中央銀行が使用する主なツールは流動性の供給です。この機能についてはあまり馴染みがないかもしれません。中央銀行は金融安定性への懸念から金融機関に短期融資を行っています。金融パニックや金融危機の際には、金融機関に短期信用を提供することで市場心理を静め、金融機関の安定を維持することができ、それによって金融危機の軽減や終結につながる可能性があります。中央銀行の上記の行動は「最後の貸し手」ツールと呼ばれます。金融市場が崩壊し、金融機関が他に資金源を失った場合、中央銀行は「第二層の貸し手」として機能し、流動性支援を提供することで金融システムの安定化に貢献する用意ができているはずだ。

連邦準備制度を含むほとんどの中央銀行は、第 3 のツールである金融規制も持っています。中央銀行は通常、銀行投資ポートフォリオのリスクプロファイルを評価し、銀行業務が標準化されていることを確認することにより、金融システムの健全性を維持するために銀行システムを監督する役割を果たします。金融システムが健全な発展を維持し、リスクを合理的な範囲内にコントロールできれば、金融危機が発生する可能性は根源から低減されます。しかし、このツールは中央銀行に固有のものではありません。たとえば、米国には、連邦預金保険公社 (FDIC)、通貨監督庁 (通貨監督庁) など、連邦準備制度と協力して金融システムを規制する機関が他にも多数あります。 、など。したがって、ここではこのツールについては詳しく説明しませんが、他の 2 つの重要なツール、金融政策と融資後の機能の分析に焦点を当てます。

中央銀行はどこで生まれたのでしょうか?まだご存じないかもしれませんが、中央銀行は新しいものではなく、古くから存在しています。スウェーデンは約 3 世紀半前の 1688 年に中央銀行を設立しました。イングランド銀行は 1694 年に設立され、その後数百年間、少なくとも数十年間、世界の重要かつ影響力のある中央銀行でした。フランスの中央銀行は 1800 年に設立されました。したがって、中央銀行の理論と実践は新しいものではありません。他の分野の経済学者や学者は、これらの問題について長年にわたってかなりの検討を行ってきました。

金融パニックとは何ですか

金融パニックとは何かについても、もう少し詳しくお話します。一般に、金融パニックは金融機関に対する信頼の喪失によって引き起こされます。この問題を説明するには、誰もがよく知っている例を挙げるのが良い方法です。映画「素晴らしき哉、人生」をご覧になったことがある方は、映画の中でジェームズ・スチュワートが演じる銀行家が直面している問題の 1 つが、彼の銀行が取り付け騒ぎの危機に瀕していることをご存知でしょう。ランニングとは何ですか?同様の状況が想像できます。預金保険と連邦預金保険公社が登場する前、米国の街角に普通の商業銀行があったことを想像してください (それを第一銀行 (DC) と呼びましょう)。この銀行は企業への融資で生計を立てており、その資金は主に吸収した公的預金によって賄われている。これらの預金は要求払預金と呼ばれ、預金者がいつでも引き出すことができることを意味します。

買い物など日常生活で貯蓄を使うことが多いため、いつでもお金を引き出せることは重要です。ここで、何らかの理由で、その銀行に不良債権があり、赤字であるという噂が流れたと想像してください。貯蓄者として、あなたは次のように考えるでしょう。「噂が本当かどうかは知りませんが、他の人が預金を引き出すのを待っていて、あなたが最後にお金を引き出した場合、一銭も得られない可能性があることはわかっています」全て。"

イングランド銀行が設立された当初、それは本格的な中央銀行ではなく、当初は通貨の発行や貸付後の責任の遂行など、部分的な中央銀行機能を備えた民間部門の組織でした。しかし時間が経つにつれて、中央銀行は本質的に政府機関となり、現在のようになりました。

それで、次は何をしますか?あなたは銀行に行ってこう言うでしょう、「その噂が本当かどうかは知りませんが、みんながお金を下ろしに銀行に来るのはわかっています。だから今お金を引き出したいのです。」 このようにして、預金者は銀行に行きます。みんなそこにいるよ 銀行の前には長い行列ができていた。

現在、預金者の預金に相当する現金を保有している銀行はなく、銀行は通常、その現金を貸し出して融資を行っています。したがって、銀行の手元資金が枯渇すると、融資を売却または処分することによってのみ預金者のニーズを満たすことができます。しかし、ビジネスローンの販売は難しく、時間がかかり、割引価格で販売することになることがよくあります。おそらく、銀行が販売を開始する前に、預金者がすでに玄関に来て、「私のお金はどこにあるの?」と大声で尋ねているため、パニックは自己実現的な予言です。預金者のパニックにより銀行は取り付け騒ぎに見舞われ、銀行は対応策として資産を安く売却しなければならなくなり、最終的には銀行破綻に至ると同時に、大恐慌時と同様に多くの預金者が預金の喪失に直面する可能性もある。

パニックは非常に深刻な問題です。ある銀行で何か問題が発生すると、隣の銀行の預金者は、自分がお金を預けている銀行も問題が起こるのではないかと心配するため、ある銀行の取り付け騒ぎがより一般的な取り付け取り付けや銀行全体のパニックにつながる可能性があります。システム。 FDICが設立される前は、銀行はパニックや取り付け騒ぎに反応して、「もう引き出しはしない、もう廃業だ」と言って預金者を追い返すことがあった。

これは、賃金を支払ったり食料品を購入したりする必要がある人々にとって問題を引き起こします。多くの銀行が破綻するだけでなく、より深刻なことに、銀行パニックはしばしば他の市場に広がり、その後に株式市場の暴落が起こることもよくあります。これらすべてが経済に悪影響を与えることは想像できるでしょう。

金融機関が満期の長い非流動性資産を保有している場合、その非流動性は、これらの資産(ローンなど)の売却に多大な時間と労力を必要とする一方、これらの資産を裏付ける資金(ローン発行資金など)は主に短期負債であることを意味します(貯蓄など)をバランスシートの反対側から見ると、金融パニックはいつでも発生する可能性があります。この場合、預金者が「ちょっと待って、お金をここに置いておきたくない、引き出したい」と言う可能性が非常に高く、金融機関は深刻な問題に遭遇することになります。

それでは、FRBはジェームズ・スチュワート氏をどのように支援できるのでしょうか?中央銀行はバック貸し手として機能する可能性があることを忘れないでください。ジェームズ・スチュワート氏が引き出しを要求する預金者の手に現金を預けているが、彼の銀行にはすべての要求を満たすのに十分な現金がない可能性があると想像してください。銀行には質の高い融資が豊富にあるが、直接清算することはできず、預金者はすぐにお金を引き出せるよう門前で待っている。このとき、連邦準備制度が登場します。ジェームズ・スチュワートは地元の連邦準備制度事務所に連絡して、「いいですか、私には質の高いローンがたくさんあります。抵当に入れることができます。現金を貸してください。」と連絡することができます。ところで、ジェームズ・スチュワートは中央銀行からお金を引き出し、預金者に支払うことができます。彼の銀行が実際に支払能力がある限り(つまり、融資が本当に良質で安全である限り)、取り付け騒ぎは鎮まり、パニックは終わるだろう。したがって、金融機関の非流動性資産を担保として受け入れて短期融資を提供することで、中央銀行は金融システムに資金を注入して預金者や短期借り手に支払うことができ、それによって状況を安定させ、パニックを終わらせることができる。

イングランド銀行は早い段階でこのアプローチを使用しました。実際、銀行の歴史には重要な人物、ウォルター・バジョットというジャーナリストがいました。彼は中央銀行の機能とそれに対応する政策についてよく考え、パニック時には中央銀行は多額の融資をすべきだという結論に達した。あなたの玄関に来た人が担保を持っている限り、あなたはその人にローンを貸すことができます。中央銀行は融資を確実に回収できるように安全な担保を保持する必要があるため、担保は高品質で安全でなければなりません。そうでない場合、融資は割引されなければなりません。もちろん、人々がこのパニック状況に乗じないよう、中央銀行は懲罰的な金利を課す必要もあります。人々はより高い金利を喜んで支払うようになっており、これは彼らが本当に現金を必要としていることを示しています。中央銀行がバジョット原則に従って行動すれば、金融パニックを鎮めることができるだろう。銀行や金融機関は、貯蓄者やその他の短期借り手からの支援を失いつつあると判断すると、中央銀行に融資を申請できます。中央銀行は住宅ローンを受け入れて現金融資を提供し、銀行や金融機関は預金者に支払うのに十分な資金を持っているため、パニックが沈静化します。資金源としての中央銀行やバックエンドの貸し手がなければ、多くの金融機関が破産しなければならないでしょう。資産を割引価格で売却しなければならない場合、他の銀行は自らの資産の価値が下がっていることに気づき、新たな問題を引き起こすことになる。その後、不安、噂、資産の切り下げなどを通じて、銀行システム全体にパニックが広がる可能性があります。したがって、中央銀行として、効果的かつタイムリーに介入することが非常に重要です。中央銀行は短期流動性を提供して、システム全体の崩壊を防ぐか、少なくともシステムをより堅牢にすることができます。

米国と連邦準備制度についてさらに詳しく話しましょう。連邦準備制度は 1914 年に設立されました。マクロ経済と金融の安定に対する懸念から、議会とウッドロー・ウィルソン大統領は連邦準備制度を創設するに至った。南北戦争後、20世紀初頭まで、米国には中央銀行がありませんでした。したがって、財務省が金融システムの安定化の機能を果たせない場合、その機能は民間企業によってのみ果たせることになります。ニューヨーク手形交換所など、民間企業が融資後の機能を実装しようとしている興味深い例が数多くあります。これは民間機関であり、ニューヨークの一般商業銀行のグループです。ここはもともと銀行同士が手形を清算する場所であったことから手形交換所と呼ばれており、銀行が毎日ここに小切手の決済に来ます。時間が経つにつれて、手形交換所は中央銀行のように機能するようになりました。たとえば、ある銀行が大きな経営危機に陥った場合、他の銀行が手形交換所に集まり、預金者に償還できるように共同で銀行にお金を貸し出します。この意味で、手形交換所は最後の貸し手として機能します。場合によっては、手形交換所が銀行システム全体を 1 週間閉鎖することに同意した後、困難に陥っている銀行を観察し、その貸借対照表を評価して、その銀行が安全で信用に値する銀行であるかどうかを判断することがあります。そうであれば、銀行は再開することができ、通常はパニックが鎮まります。これらは銀行システムを安定させるための民間の取り組みです。

しかしながら、こうした民間組織が中央銀行の機能を十分に担うことはできない。財政的に弱いことに加えて、独立した中央銀行としての信頼性も欠如している。結局のところ、これらの銀行は民間機関であり、公益に反する行為をしているのではないかという懸念があります。したがって、米国政府は、流動性は低いが支払能力がある商業銀行が直面している取り付け取り付けを鎮めるのを支援するポストレンダーの機能を果たす機関を設立する必要がある。

これは単なる仮説ではありません。南北戦争後、1879 年の金本位制への復帰から連邦準備制度の設立まで、米国では金融パニックが深刻な問題でした。図 1-1 は、この期間における 6 つの主要な銀行パニックにおける米国の銀行破綻数を示しています。

1893 年の極めて深刻な金融パニックの際、全米で 500 以上の銀行が破綻し、金融システム全体と実体経済に深刻な影響を与えたことがわかります。 1907 年の恐慌の間、銀行破綻の数ははるかに少なかったにもかかわらず、破綻した個々の銀行の規模は大きくなりました。あの危機以来、議会は金融パニックに対処するための政府機関を創設する可能性を検討してきた。こうして中央銀行の準備プロセスが始まりました。関係者は中央銀行の準備に関する全23巻の研究報告書を議会に提出し、議会はそれを慎重に検討して中央銀行の設立に着手した。最後に、1914 年に再び金融恐慌が発生したとき、中央銀行が設立されました。したがって、20世紀初頭に米国議会は主に金融システムの安定化を考慮して中央銀行の設立を決定したといえる。

金本位制の長所と短所

中央銀行のもう一つの責任は、通貨の価値と経済の安定を維持することであることを忘れないでください。南北戦争の終わりから 1930 年代まで、米国は常に金本位制を実施していました。ゴールドスタンダードとは何ですか?お金の価値を金の重量で測る通貨制度です。たとえば、20 世紀初頭、法律上の金の価格は 1 オンスあたり 20.67 ドルでした。ドルと金の重量の間には一定の関係があり、それが通貨供給量を決定し、市場の価格水準の決定に役立ちます。中央銀行の存在は金本位制の管理を強化するのに大いに役立ちますが、真の金本位制は中央銀行の機能を少なくとも部分的に置き換えることができる自己管理通貨システムを構築します。

残念ながら、金本位制は完全な通貨制度には程遠いものでした。たとえば、金本位制は膨大な資源の無駄であり、大量の金を採掘し、それをニューヨークの連邦準備制度の地下に輸送する必要がありました。ミルトン・フリードマンはかつてこの点を強調しましたが、金本位制の多大なコストの 1 つは、すべての金を 1 つの場所で地面から採掘し、その後地下の別の場所に移さなければならないことです。さらに、金本位制はさらに多くの深刻な金融経済問題を引き起こすことが示されています。

金本位制がマネーサプライに及ぼす影響を例に挙げると、金本位制がマネーサプライを決定するため、中央銀行が金融政策規制を通じて経済を安定化できる余地は限られています。金本位制の下では、経済が好調なときには通貨供給量が増加し、金利が低下しますが、これは今日の同じ状況で中央銀行が行うこととはまったく逆のことです。金本位制は貨幣供給量を制限しているため、中央銀行は金利を柔軟に規制することができず、景気低迷時には金利を引き下げ、インフレ時には金利を引き上げることができます。これは金本位制の良い面であり、中央銀行には独自に行動する権限がない、と考える人もいます(これには議論の余地があります)。しかし、これにはマイナスの影響もあります。金本位制下では、現代経済よりも経済生産高とインフレ水準がより不安定になります。

金本位制には他にも問題がありました。例えば、金本位制を導入している各国の通貨間での固定為替レート制度の形成につながります。たとえば、1900 年には、米ドルは金 1 オンスに対して約 20 ドルの価値があり、ポンドは金 1 オンスに対して約 4 ポンドの価値があったため、20 ドルは 4 ポンドに相当し、1 ポンドは 5 ドルに相当しました。両国が金本位制を採用している場合、2つの通貨間の為替レートは基本的に固定されます。現在とは異なり、為替レートは変動する可能性があります。たとえば、米ドルに対するユーロの為替レートは上昇または下落する可能性があります。固定為替レートは有益だと考える人もいますが、それは少なくとも次の問題を引き起こします。国の通貨供給量が変化したり、影響を受けたり、一連の間違った政策を採用したりすると、他の通貨は金本位制を通じてその国の通貨にリンクされてしまいます。国々も影響を受けるでしょう。

現代の例を挙げてみましょう。現在、中国は人民元を米ドルに固定している。もちろん、最近ではこのリンクの柔軟性が高まっていますが、長い間、人民元と米ドルの間には緊密なリンクがありました。これは、米国経済が不況に陥っているときに連邦準備制度が金利を引き下げて米国経済を刺激すれば、最終的には中国の国内金融政策が緩和されることを意味する。なぜなら、各国の固定為替レートに基づく同じ通貨または2つの通貨の金利は異なるためである。 . 同じでなければなりません。しかし、低金利は中国の国情に適合しない可能性があり、その結果、中国でインフレが発生する可能性があります。これは中国が米国の金融政策に「拉致」されたことに等しい。したがって、有利な政策であろうと不利な政策であろうと、固定為替レート制度を通じてある国から別の国に政策が伝達され、それによって国が自国の金融政策を自主的に管理する権利が剥奪されることになります。

仕様

| ブランド | I READING |

| ブランドテリトリー | China |

| 正味内容 | 200g |

| 編集時間 | 金融の性質 |

免責声明

商品の価格、パッケージ、仕様などの情報は、事前に通知することなく変更される場合があります。私たちは商品情報を迅速に更新するよう努力していますが、実際に受け取った商品を基準にしてください。商品を利用する前に、常に商品に付属するラベル、警告、および説明を読んでください。

利用規約の全文を見ますおすすめアイテム

{{ item.currency }}{{ item.market_price }}

{{ item.currency }}{{ item.unit_price }}

{{ item.currency }}{{ item.unit_price }}

サービス保証

$49以上で送料無料

返品・交換保証

アメリカから発送

サービス保証

$49以上で送料無料

最高のアフターサービス

米国本土から発送

サービス保証

$以上の店舗間注文: 送料無料

30日間返品・交換保証

Yamiアプリをダウンロードします

フィードバック

トップに戻ります

おすすめアイテム

为您推荐

レビュー{{'('+ commentList.posts_count + ')'}}

商品レビューを書いて、他のユーザーを助ける最初の人になりましょう。

レビューを書く-

{{i}}星

{{i}} 星

{{ parseInt(commentRatingList[i]) }}%

{{ showTranslate(comment) }}非表示にします

{{ strLimit(comment,800) }}すべて見る

Show Original{{ comment.content }}

{{ formatTime(comment.in_dtm) }} 購入済み {{groupData}}

{{ showTranslate(comment) }}非表示にします

{{ strLimit(comment,800) }}すべて見る

Show Original{{ comment.content }}

{{ formatTime(comment.in_dtm) }} 購入済み {{groupData}}

関連するコメントはありません~

{{ showTranslate(commentDetails) }}非表示にします

{{ strLimit(commentDetails,800) }}すべて見る

Show Original{{ commentDetails.content }}

{{ formatTime(commentDetails.in_dtm) }} 購入済み {{groupData}}

コメント{{'(' + replyList.length + ')'}}

これまでのコメントは以上です!

通報します

キャンセル

本当にレビューを削除してもよろしいですか?

キャンセルI READING

すべて見る

【中国直送】I READING Loves Reading ナショナル ジオグラフィック児童百科 中国語・英語対訳本(全6巻セット)【3~6歳】

【中国直送】I READING 曹文宣作品集 ハードカバーコレクターズエディション(第1巻)(全4巻)

【中国直送便】I READING Love Reading The Three-Body Question: Three Volumes 劉慈欣の代表作、アジアの「ヒューゴー賞」受賞作!

【中国からのダイレクトメール】I READING Love Reading Little Sheep Go Up the Mountain 児童向け中国語多読本 レベル2

【中国からのダイレクトメール】I READING Love Reading すべてのことへの入門: 細胞とは何ですか?

過去に閲覧した商品