최근 본 상품

{{ badge.badge_name }}

{{ item.brand_name }}

{{ item.group_num + __(" Options") }}

{{ item.item_title }}

{{ item.rank.category_name }}

{{ $isZh ? ' ' + item.rank.rank_name +' No.'+ item.rank.rank_num : '#'+item.rank.rank_num + ' ' + item.rank.rank_name }}

{{ item.rank.category_name }}

{{ item.rank.category_name }} {{ $isZh ? ' ' + item.rank.rank_name +' No.'+ item.rank.rank_num : '#'+item.rank.rank_num + ' ' + item.rank.rank_name }} {{ item.rank.category_name }}

{{ currency }}{{ priceFormat(item.price.shop_price) }} {{ currency }}{{ priceFormat(item.price.del_price) }}

{{ item.bundle }}

품절

장바구니에 추가됨

{{buttonTypePin == 3 ? __("Scan to view more PinGo") : __("Scan to start")}}

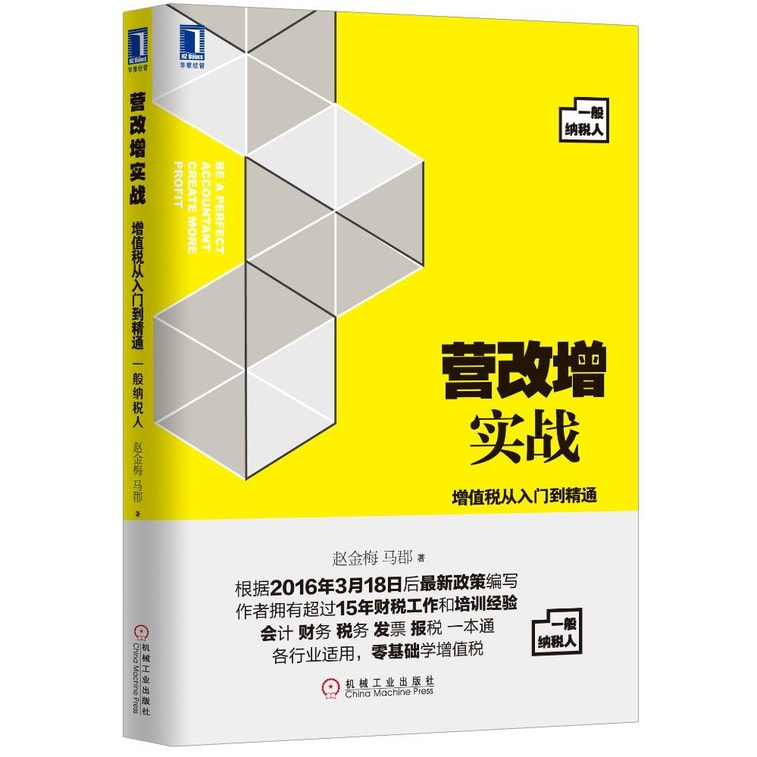

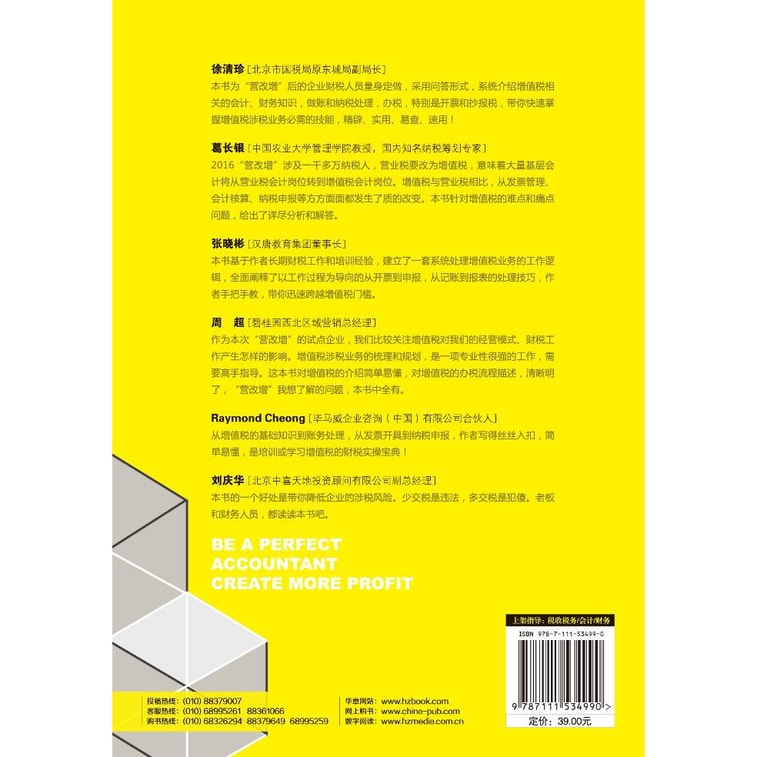

营改增实战:增值税从入门到精通(一般纳税人)

{{__(":people-members", {'people': item.limit_people_count})}}

{{ itemCurrency }}{{ item.valid_price }}

{{ itemCurrency }}{{ item.invalid_price }}

{{ itemDiscount }}

후 종료

{{ itemCurrency }}{{ item.valid_price }}

{{ itemCurrency }}{{ priceFormat(item.valid_price / item.bundle_specification) }}/{{ item.unit }}

{{ itemDiscount }}

{{ itemCurrency }}{{ item.valid_price }}

{{ itemCurrency }}{{ priceFormat(item.valid_price / item.bundle_specification) }}/{{ item.unit }}

{{ itemCurrency }}{{ item.invalid_price }}

{{itemDiscount}}

{{ itemCurrency }}{{ item.valid_price }}

가격:

{{ itemCurrency }}{{priceFormat(item.member_price)}}

VVIP 드림

더 알아보기

{{memberGuideText}}

후에 세일 종료

후 초특가세일 시작

후 초특가세일 종료

{{ getSeckillDesc(item.seckill_data) }}

{{

__(

"Pay with Gift Card to get sale price: :itemCurrency:price",

{ 'itemCurrency' : itemCurrency,

'price' : (item.giftcard_price ? priceFormat(item.giftcard_price) : '0.00')

}

)

}}

({{ itemCurrency }}{{ priceFormat(item.giftcard_price / item.bundle_specification) }}/{{ item.unit }})

상세정보

상품 유효 기간

판매 중단

이 상품이 언제 재입고될지는 알 수 없습니다.

현재 주소로 배송 불가

품절

찜한 목록에 추가

{{ $isZh ? coupon.coupon_name_sub : coupon.coupon_ename_sub | formatCurrency }}

수량

{{ quantity }}

{{ instockMsg }}

{{ limitText }}

{{buttonTypePin == 3 ? __("Scan to view more PinGo") : __("Scan to start")}}

당신을 위한 추천

{{ item.currency }}{{ item.market_price }}

{{ item.currency }}{{ item.unit_price }}

{{ item.currency }}{{ item.unit_price }}

서비스 보장

$49 이상 무료 배송

걱정 없는 반품/교환

미국에서 발송

서비스 보장

$49 이상 무료 배송

최고의 A/S

미국 본토에서 발송

서비스 보장

점포간 $:amount 이상 구매 시 무료 배송

30일 반품/교환 보장

Yami 앱 다운로드

의견 피드백

당신을 위한 추천

리뷰{{'('+ commentList.posts_count + ')'}}

당신의 체험을 공유하고 더 많은 사용자가 선택할 수 있도록 도와줍니다.

리뷰 작성{{i}}별

{{i}} 별

{{ parseInt(commentRatingList[i]) }}%

{{ showTranslate(comment) }}접기

{{ strLimit(comment,800) }}전체 보기

Show Original{{ comment.content }}

{{ formatTime(comment.in_dtm) }} 구매 완료 {{groupData}}

{{ showTranslate(comment) }}접기

{{ strLimit(comment,800) }}전체 보기

Show Original{{ comment.content }}

{{ formatTime(comment.in_dtm) }} 구매 완료 {{groupData}}

조건에 맞는 리뷰가 없습니다

리뷰 상세

{{commentDetails.user_name}}

{{ showTranslate(commentDetails) }}접기

{{ strLimit(commentDetails,800) }}전체 보기

Show Original{{ commentDetails.content }}

{{ formatTime(commentDetails.in_dtm) }} 구매 완료 {{groupData}}

답변{{'(' + replyList.length + ')'}}

{{ reply.reply_user_name }}답변{{ reply.parent_user_name }}

{{ showTranslate(reply) }}접기

{{ strLimit(reply,800) }}전체 보기

Show Original{{ reply.reply_content }}

{{ formatTime(reply.reply_in_dtm) }}

지금까지의 모든 리뷰입니다!

댓글을 입력하세요.

신고하기

취소이 리뷰를 삭제하시겠습니까?

취소