历史浏览

{{ badge.badge_name }}

{{ item.brand_name }}

{{ item.group_num + __(" Options") }}

{{ item.item_title }}

{{ item.rank.category_name }}

{{ $isZh ? ' ' + item.rank.rank_name +' No.'+ item.rank.rank_num : '#'+item.rank.rank_num + ' ' + item.rank.rank_name }}

{{ item.rank.category_name }}

{{ item.rank.category_name }} {{ $isZh ? ' ' + item.rank.rank_name +' No.'+ item.rank.rank_num : '#'+item.rank.rank_num + ' ' + item.rank.rank_name }} {{ item.rank.category_name }}

{{ currency }}{{ priceFormat(item.price.shop_price) }} {{ currency }}{{ priceFormat(item.price.del_price) }}

{{ item.bundle }}

已售完

已加入购物车

{{buttonTypePin == 3 ? __("Scan to view more PinGo") : __("Scan to start")}}

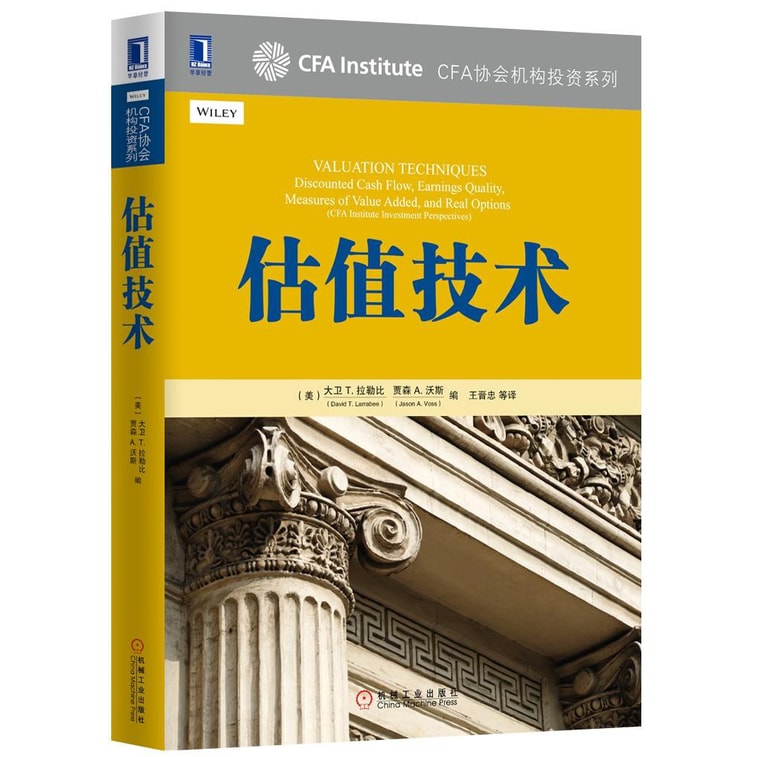

CFA协会机构投资系列:估值技术

{{__(":people-members", {'people': item.limit_people_count})}}

{{ itemCurrency }}{{ item.valid_price }}

{{ itemCurrency }}{{ item.invalid_price }}

{{ itemDiscount }}

后结束

{{ itemCurrency }}{{ item.valid_price }}

{{ itemCurrency }}{{ priceFormat(item.valid_price / item.bundle_specification) }}/{{ item.unit }}

{{ itemDiscount }}

{{ itemCurrency }}{{ item.valid_price }}

{{ itemCurrency }}{{ priceFormat(item.valid_price / item.bundle_specification) }}/{{ item.unit }}

{{ itemCurrency }}{{ item.invalid_price }}

{{itemDiscount}}

{{ itemCurrency }}{{ item.valid_price }}

权益价:

{{ itemCurrency }}{{priceFormat(item.member_price)}}

立享权益

了解更多

{{memberGuideText}}

后结束促销

后开始秒杀

后结束秒杀

{{ getSeckillDesc(item.seckill_data) }}

{{

__(

"Pay with Gift Card to get sale price: :itemCurrency:price",

{ 'itemCurrency' : itemCurrency,

'price' : (item.giftcard_price ? priceFormat(item.giftcard_price) : '0.00')

}

)

}}

({{ itemCurrency }}{{ priceFormat(item.giftcard_price / item.bundle_specification) }}/{{ item.unit }})

详情

商品有效期

已下架

当前地址无法配送

已售完

扫码分享

加入收藏

{{ $isZh ? coupon.coupon_name_sub : coupon.coupon_ename_sub | formatCurrency }}

数量

{{ quantity }}

{{ instockMsg }}

{{ limitText }}

{{buttonTypePin == 3 ? __("Scan to view more PinGo") : __("Scan to start")}}

为你推荐

{{ item.currency }}{{ item.market_price }}

{{ item.currency }}{{ item.unit_price }}

{{ item.currency }}{{ item.unit_price }}

服务保障

满$49免运费

无忧退换

从美国发货

服务保障

满$49免运费

最优售后

美国本土发货

服务保障

跨店满$69免运费

30天退换保障

为你推荐

评论{{'('+ commentList.posts_count + ')'}}

分享你的感受,帮助更多用户做出选择。

写评论{{i}}星

{{i}}星

{{ parseInt(commentRatingList[i]) }}%

{{ showTranslate(comment) }}收起

{{ strLimit(comment,800) }}查看全部

Show Original{{ comment.content }}

{{ formatTime(comment.in_dtm) }} 已购买 {{groupData}}

{{ showTranslate(comment) }}收起

{{ strLimit(comment,800) }}查看全部

Show Original{{ comment.content }}

{{ formatTime(comment.in_dtm) }} 已购买 {{groupData}}

暂无符合条件的评论

评论详情

{{commentDetails.user_name}}

{{ showTranslate(commentDetails) }}收起

{{ strLimit(commentDetails,800) }}查看全部

Show Original{{ commentDetails.content }}

{{ formatTime(commentDetails.in_dtm) }} 已购买 {{groupData}}

回复{{'(' + replyList.length + ')'}}

{{ reply.reply_user_name }}回复{{ reply.parent_user_name }}

{{ showTranslate(reply) }}收起

{{ strLimit(reply,800) }}查看全部

Show Original{{ reply.reply_content }}

{{ formatTime(reply.reply_in_dtm) }}

End

请输入评论

举报

取消确认删除该评论吗?

取消